白丝足交 香港上市,能解海天味业的燃眉之急?

白丝足交

白丝足交

撰文|H.H

裁剪|杨勇

民众化见识下,换帅刚满三个月的海天味业便迈出了港交所上市的步调。

12月11日,海天味业官方发布公告称规划刊行H股股票并在香港连络往复所上市,现时照旧取得董事会和监事会的全票通过。

a片 男同受“双标门”事件影响,当作酱油一哥的海天味业曩昔几年一直处在阵痛期,2023年更是曩昔10年以来初次出现营收下滑,直到2024年功绩才初始收复正向增长。不成否定海天味业为重返增长通说念作念出了诸多努力,但是执行情况在于国内调味品赛说念以千禾味业、李锦记等为代表的竞争者繁多,再加上整个调味品市集的增速执续放缓,哪怕海天贵为行业龙头也必须要寻找新的增量。

仅仅口味方面不一定概况十足逍遥国际破费市集,布局国际的前期进入也会是一笔不小的开支,当作国内调味品巨头海天概况讲好出海的故事吗?

功绩双增,给了海天若干底气?

当作海天味业的新任董事长,程雪概况在这个工夫筹画公司在港交所上市,较着有着我方的底气。

据海天味业所发布的2024年三季度阐较着示,本年前三季度海天味业营收203.99亿,同比增长9.38%;净利润48.15亿,同比增长11.23%,营收和净利润告成收尾双增,尤其净利润是公司曩昔几年连结下滑后的初次回正。

图源:海天味业财报

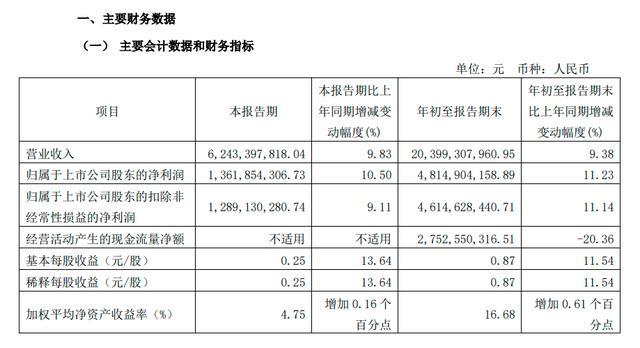

分不同产物来看,中枢业务板块酱油收尾营收103.38亿,同比增长7.4%;蚝油产物的营收为20.34亿,同比增长9.01%;调味酱营收34.27亿,同比增长6.38%;以料酒等产物为代表的其他业务板块营收31.66亿,同比增长19.88%。

按照不同区域市集来看,北部区域营收48.16亿,同比增长6.79%,南部营收38.1亿,同比增长14.36%,除此除外包括东西部和中部区域营收均收尾了正向增长。

客不雅来说,海天味业概况重返增长通说念和2023年同期营收及净利润的权贵下滑联系,毕竟功绩圭臬相对较低。不外换个角度来看,海天增长和公司政策调遣也有着密不成分的磋磨。

领先是在产物端的发力,通过财报不出丑出,以料酒和醋等产物为代表的其他业务板块增长阐明稀奇较着,在公司总营收中的占比照旧稳步擢升到了16.69%白丝足交,日趋接近公司的第二大中枢产物蚝油对总营收的孝敬度。

要是单看对增长的孝敬度,其他业务板块的阐明只会愈加亮眼。

其次是海天味业在渠说念端的发力。尽人皆知,海天味业永久以来的营收主要依赖线下渠说念,曩昔几年线下占比无数在95%以上。

对高度依赖的线下渠说念,海天践诺了愈加良好化的经销商轨制,将销售任务摊派到每个月完成。再加上单个地区至少两家以上经销商所带来的竞争机制,功绩增长的巩固性在一定进度上得到了保证。

事实上,曩昔几年海天味业一直在主动优化成果较低的经销商,死力擢升公司谋划成果。相较于2021年前三季度的7403个经销商,截止到2024年三季度末经销商减少了681个,同比下滑9.2%。

2023岁首始到本年三季度,海天味业的存货盘活天数从56.3全国落到了47.4天,这无疑也诠释了终局销售对海天功绩增长带来的助力。

对线上渠说念的布局,海天味业也并莫得落下。三季度海天味业线上同比增速达45.4%,天然在总营收中的占比仍然较低,不外海天味业照旧初始分解到凭借线上渠说念崛起来自千禾味业等品牌的要挟。

从海天重返增长来看,破费行业,“产物+渠说念”的组合拳永久是个杀手锏。

“酱油茅”曾经锒铛入狱

当作名副其实的中华老字号,海天味业旗下领有包括酱油、蚝油、料酒等在内的百余款产物,2014年告成上市,更是成为国内首家调味品行业的上市公司。

数据显露,从2014~2020年,海天味业的营收年均复合增长率看护在15%傍边,净利润的复合增速接近20%。自上市初始,海天味业的营收和净利润永久看护着两位数的增长速率,股价一度进步7000亿。

仅仅跟着整个调味品赛说念的入局者越来越多如千禾味业和中炬高新等,再加上破费者需求的日趋万般化、良好化,热烈竞争之下,海天的营收和净利润增速初始逐渐放缓以至沦为负增长。

数据显露,2021~2023年间海天味业营收辞别为250.04亿、256.1亿和245.59亿,同比增速为9.71%、2.42%和-4.1%;净利润辞别为66.71亿、61.98亿和56.27亿,同比增速为4.18%、-7.09%和-9.21%,尤其2023年海天物业的营收和净利润出现了双双下滑的逆境,股价从最高点挥发近80%。

值得一提的是,2022年海天物业还曾深受“添加剂双标”的影响。2022年9月,有网友在社媒平台晒图暗示海天酱油的外售产物中配料表只消水和大豆等原材料,莫得添加剂,国内市局面销售的海天酱油却有增味剂和防腐剂等。哪怕公司声明称产物大多王人要高于国度圭臬,破费者似乎并不买单。

为积极自救,海天味业曾推出过多款跨界产物。事实上,从2020岁首始海天味业就一直走在跨界这条路上,据不十足统计,曩昔4年海天味业所有推出了包括柠檬茶、苹果醋、谷物坚果饮料等在内的20余款跨界产物。

激勉较大飞扬的,莫过于海天味业在2023年夏天推出的酱油冰淇淋。外包装和进行酱油酿造的酱缸近似,口味上有了黄豆粉的加入奶香中还有着一股咸鲜味,再加上线下快闪店的助力,不少破费者成了自来水,海天酱油冰淇淋告成破圈。

本年下半年,一款名叫“海天纯”的瓶装饮用水,出当今海天味业的公众号里;前不久海天味业又在线下快闪行为中联名MG CAFE推出遏抑款海天酱油咖啡,宣称咖啡豆的焦香和酱油的咸香奥秘和会,达到口感上的均衡。

只不外频频跨界,说白了海天味业也仅仅但愿这些产物概况收尾破圈效应,从而带动主营业务的增长。

毕竟从营收角度来看,酱油仍然是海天味业的中枢,跨界产物平常被归类在其他业务板块。财报显露,2024年前三季度海天味业旗下的酱油板块营收为103.38亿,为公司总营收孝敬了半壁山河。

就现时而言,国内整个调味品赛说念的竞争正变得越来越热烈。海天味业阅历了9月份的换帅后,照旧初始筹画加码国际市集,冲击港交所上市便是达成民众化见识所迈出的第一步。

赴港上市,剑指国际市集?

新任董事长接办海天不及三个月,就照旧初始筹画在香港的二次上市。

12月11日,海天味业发布公告称在香港往复所上市的议案照旧取得董事会和监事会的全票通过,等提交公司鼓吹大会审议通事后就会在港交所上市。若最终告成,将会成为下一个在A股和H股两地同期上市的行业巨头。

为安在这个工夫选拔冲击香港往复所?很猛进度上,其实和海天味业的民众化见识联系。

领先是国内整个调味品市集,如今进入存量时间早已成为行业共鸣。数据显露,2020~2023年间我国调味品行业销售额年复合增长率照旧下滑到了1.3%,2024年半年报中海天味业也暗示企业在存量市集濒临着日趋热烈的竞争。

其次是从营收结构的角度开赴,虽说海天味业在本年前三季度的营收和净利润均收尾了正向增长,但是公司的营收中枢仍然高度依赖国内市集。据中国调味品协会所发布的2022年调味品百强企业诠释来看,我国调味品行业有7家企业的出口额在总营收中占比进步20%,横向对比海天味业的占比只消1%,远低于同业。

天然海天味业曩昔几年也在渠说念端和多元化的说念路上不断进行探索,仅仅实质情况并不尽如东说念主意。尤其在酱油市集,哪怕贵为老老迈,海天味业的占有率也只消18%。

如斯形状下,出海成了思要执续取得增长能源的海天所必须走的一条路。举例在本年4月海天味业设置了全资子公司海天堂际买卖有限公司,6月又在印度尼西亚投资设置HADAY ID从事调味品坐褥,8月公司官方恢复外界正在积极拓展出口业务。

仅仅,这并不虞味着海天味业在国际市集就概况一帆风顺。先不说国内的调味品究竟能否逍遥国际破费者的口味,事实上,好多竞争敌手在出海政策上比拟于海天味业王人愈加“激进”。

举例被称为“味精大王”的梅花生物,就在前不久梅花生物官宣将以105亿日元的资金收购日本协和发酵旗下的食物氨基酸、医药氨基酸等多个业务,时于本日梅花生物的国际板块收入在总营收中的占比照旧进步30%,毛利率也高放洋内近10个百分点;当作早在2000年就照旧初始发展国际市集的安琪酵母,业务增长不异稀奇可不雅,财报显露,2024年前三季度安琪酵母的国外业务板块营收42.6亿,同比增长21.8%。

民众化历程中白丝足交,海天味业的挑战还在于国际市集的品牌建造仍然需要从0初始。前期较大的资本进入究竟能否带来更高的收益,散工夫内照旧个未知数。