成人伦理片 一批省份和城市偷偷拿到“特权”,楼市反弹行将加快

一批省份和城市成人伦理片,偷偷拿到“特权”。

昨天,国务院公布《对于优化完善地点政府专项债券治理机制的观点》。

好多东谈主看到专项债3个字,可能径直就忽视了。

然而我想说,这份文献相配重磅,深度有关着来岁经济和楼市的回暖速率。

什么真义?不要急,听我冷静说。

这份文献,最重磅的地点等于:

把专项债的审批权从国度下放到地点,允许部分省、市、新区“自审自愿”地点专项债。

全球可能不太显明,专项债对于救市的真义,我说个例子全球就能显明。

08年全球都知谈4万亿资金救市,然而这4万亿的资金,并非一起都是国度出的。

4万亿里,老迈承担的资金是1.18万亿,地点承担配套资金2.82万亿。

这就像消耗券相通,国度能给几成补贴就很可以了,剩下的地点也得我方掏些钱的。

那问题就来了,地点的钱从哪来呢?发Z就很要害。

08年的之前,地点是莫得经验径直刊行债券的,都是老迈径直发。

08年国度运行允许地点在一定单元内刊行地点Z,然而需要老迈审核。

刚运行审核瑕瑜常严格的,然而跟着寰宇基建大面积地铺开,各地技俩陈述根柢批不外来。

为了顺应新场所,老迈运行裁汰对地点发债的罢了。

a片 男同紧接着,寰宇基建参加爆发期,市集也很快迎来了剧烈的回暖。

救市,归根结底等于往市集注入资金,地点Z的背后等于地点的资金,如若这部分无法治理,地点哪怕想举止,也没法举止。

是以说,能弗成刊行富余的专项债,对各地稳增长相配要害。

何况,此次的文献还打破了专项债还款的资金罢了,允许地点自行调配资金。

换句话说,唯有你有富余的财Z还款能力,想借些许专项债就可以借些许专项债。

2024年的临了几天,对地点专项债进行这2个维度的优化,真义很明晰:

来岁新的Z务周期开启,资金将迅速的涌入市集。

能拿到“自审自批”地点Z权限的城市,毫无疑问来岁的经济刺激会牛逼,资金流动会更多、更快。

现时,文献还是公布首批实行的省市:

北京市、上海市、江苏省、浙江省(含宁波市)、安徽省、福建省(含厦门市)、山东省(含青岛市)、湖南省、广东省(含深圳市)、四川省以及雄安新区。

能看出来,这些城市基本都是经济发展比较好,Z务压力比较小的省市。

像咱们每每说的北上广深,珠三角、长三角,此次都在名单中,然而中西部地区触及的比较少。

是以说这份文献名单相配值得平庸东谈主去想考和模仿。

因为这是官方在为咱们划重心,到底哪些地区财Z更有实力,负Z压力更轻,来岁有更多的空间去刺激回暖。

我也想再次跟全球强调,信号很明确了,2025年省略率是宽松的最先,不仅是货币宽松,Z务也会出现宽松,水流出来是没专门外的。

2024年的主题是化Z,钱莫得充分的流出来,是以市集弘扬是普跌。

2025年的主题是宽松,钱会有重心、多渠谈的涌入市集,市集的弘扬就省略率是分化了。

想想城中村编削、老旧小区编削、收储资金,哪个不需要隘点资金的调和呢?

拿到资金的城市,和没拿到资金的城市,接下来财富回暖速率天渊之隔。

我真是淡薄全球,2025年1季度之前,尽快把我方的财富放到中枢城市里。

不外,此次松捆专项Z,也能看出这轮救市和之前是王人备不相通了。

2025年,放水不假,然而能弗成流向你相配要害,从此次的《观点稿》来看,接下来的水流标的也瑕瑜常澄莹的。

1、房地产膨大和旧基建成为往日式。

08年是基建,15年的寰宇性的棚改,这是往日2轮救市的重心,亦然往日2轮普涨的要害。

此次是彰着不同了,在专项债使用的界限上,文献就作念出了明确的端正:

除了收保险性住房和地盘储备,弗成将专项债流动到房地产培植市集,和无收益的基建技俩上。

将信息技艺、新材料、生物制造、数字经济、低空经济、量子科技、生命科学、交易航天、北斗等新兴产业基础武艺纳入正面清单。

是以说,这轮接水的不再是房地产膨大和旧基建,而是能容纳改日产业升空的新基建。

而房地产呢?

来岁的重心更多是去库存,这跟住建部门的会议是对的上的。

因为此次固然回绝专向债流入房地产,然而照旧允许专向债资金流向收储和城市更新。

这跟前几天会公布的重心,是王人备吻合的。

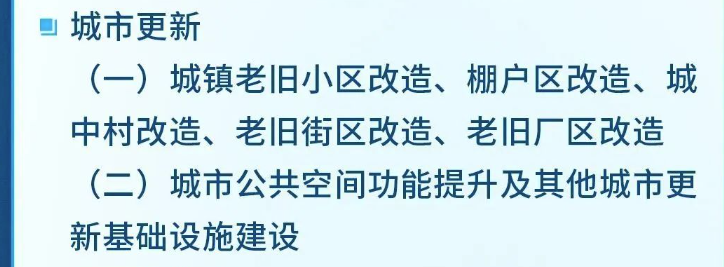

加力扩充城中村和危旧房编削,鼓舞货币化安置,在新增100万套的基础上不竭扩大城中村编削限度。

“放纵扩充城市更新”,全面完成2000年底前建成的城镇老旧小区编削任务。

那么全球无庸赘述,在名单内的城市,来岁在刺激楼市止跌回稳上,是不是回愈加牛逼呢?

除此以外,还有1点要选藏的是,新质坐褥力注定是接下来接水多的板块,如若全球参与不了新行业,那就要特等柔顺这些能接到到新质坐褥力水的板块。

当不成高技术的股东,还可以接洽当高技术的房主。

2、2025年,深度分化从战略端就还是运行了。

这轮救市,比拟往日是愈加选藏收益率,是以这轮救市很彰着的一个特色等于因城施策。

往日唯有楼市上因城施策,当今专项债的审批上也运行因城施策。

而全球再往前想索,城中村编削是不是最运行也只允许30个城市来作念呢?

这轮战略想路很节略,等于只允许改日有发展空间、偿Z能力的城市,去提前布局,提前发Z。

因此无论是城中村编削,照旧此次专项债审批的下放,都只触及到部分城市,而非通盘城市。

如若你的城市,并不在城中村编削的城市名单内部,不再收储的界限内,此次又不在允许“自审自愿”专项债的界限内。

不要怀着太多休想了,这轮不是普涨,而是深度分化。

此次战略放射不到的城市,自身经济发展就不够强劲,还处于救市的死角,注定是难以回暖的。

与其等普涨,不如赶早卖房置换,能力更快的挽救耗费。

3、新一轮的债务周期绝对开启。

本年针对地点Z务,还是出了两个大招:

一个是10万亿的地点替换隐形债务的专项债资金;

一个是此次出台的下放地点专项债的审核。

这等于我说的,化债的两个阶段,第一个阶段是牢固债务压力,第二阶段是D水来稀释债务。

当今这个信号节拍是越来越澄莹了,接下来会发生什么呢?

等于在战略和水流的冲击下,Z务会运行迅速重组:

1、优质的财富,能稳住现款流的东谈主,依旧能拿到效用;

2、劣质的欠债,以及稳不住现款流的东谈主,会迅速被洗下牌桌。

Z务不会被治理,然而会在这么的洗牌和重组中不竭往前,这等于Z务周期,当今偶合处于新旧Z务周期瓜代的时辰。

对于平庸东谈主来说,在这种时辰务必要搞明晰这2点:

1、你的财富够不够优质?

2、你的现款流够不够矜重。

如若你同期具备这两点,你将是这轮周期波动下,最大的赢家,因为你将同期拿到欠债被稀释,财富价钱上升的双重红利。

然而如若你不具备其中任何1点,当今就要连忙举止了。

如若你唯有进款,接下来注定是要从头拉回通胀的,进款收益率会越来越低。

而如若你手里的财富不够优质,这波分化回暖的行情下,你的财富也很难拿到上升的效用。

然而如若你的债太多,且都是不良的,那么你很可能熬不住到拿到效用的那天。

是以说,当今真是要崇敬的疑望我方的情况了。

第一你有莫得财富;

第二你的财富够不够优质(这决定了你的债能弗成够被稀释);

第三如若你的债务压力够大了,你会不会优化;

第四成人伦理片,优化之后,哪些城市有值得布局的契机,以及什么时辰相宜去布局